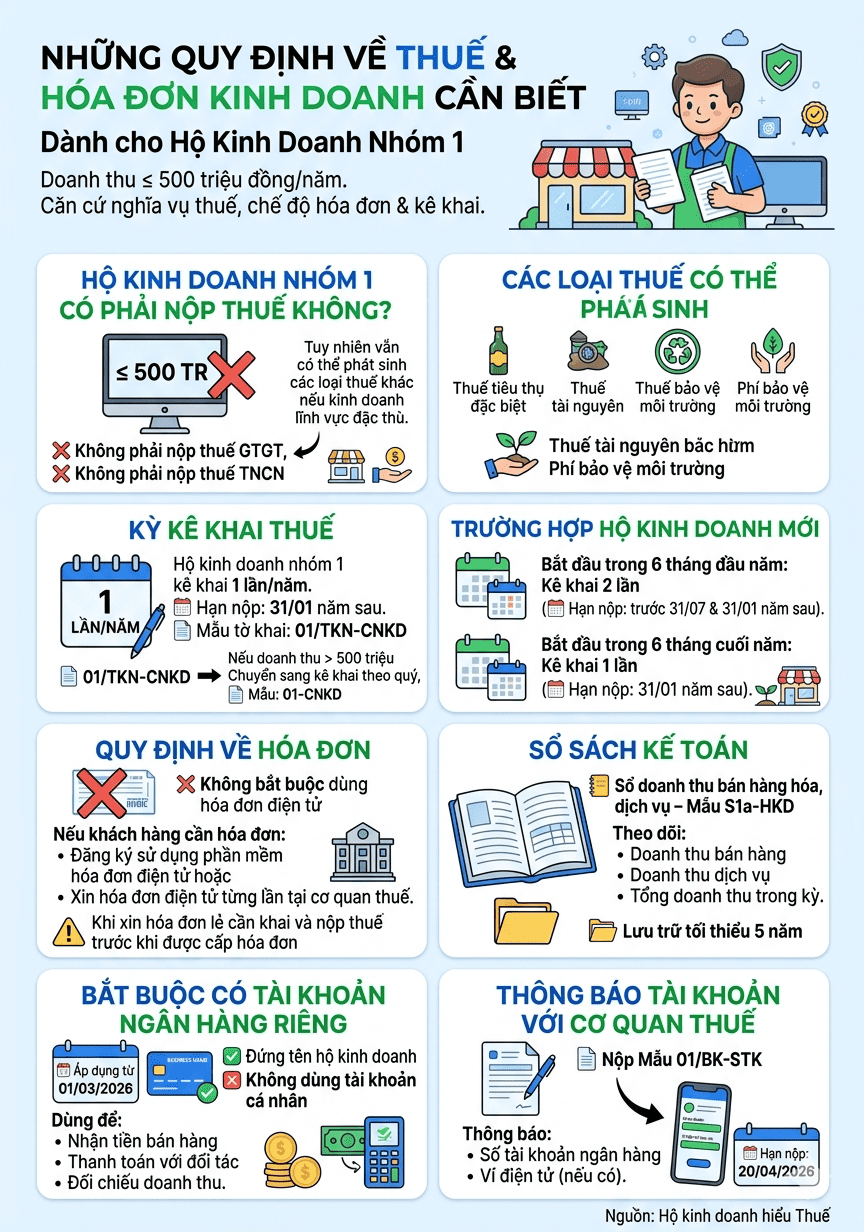

Theo quy định hiện hành, hộ kinh doanh nhóm 1 là hộ có doanh thu từ 500 triệu đồng/năm trở xuống. Mức doanh thu này được dùng làm căn cứ để xác định nghĩa vụ thuế, chế độ hóa đơn, sổ sách kế toán cũng như kỳ kê khai thuế của hộ kinh doanh. Vậy hộ kinh doanh nhóm 1 có phải nộp thuế hay không, cần thực hiện những thủ tục gì và có quy định quản lý như thế nào? Nội dung dưới đây sẽ giúp bạn nắm rõ các quy định quan trọng.

Đối với hộ kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống, chính sách thuế được áp dụng khá đơn giản. Theo quy định, hộ kinh doanh nhóm 1 không thuộc đối tượng chịu thuế giá trị gia tăng (GTGT) và cũng không phải nộp thuế thu nhập cá nhân (TNCN) từ hoạt động kinh doanh.

Điều này có nghĩa là nếu tổng doanh thu trong năm không vượt quá 500 triệu đồng thì hộ kinh doanh không phát sinh nghĩa vụ nộp hai loại thuế chính là GTGT và TNCN. Tuy nhiên, trong một số trường hợp đặc thù như kinh doanh hàng hóa, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt, thuế tài nguyên hoặc các loại phí môi trường, hộ kinh doanh vẫn cần thực hiện nghĩa vụ thuế theo quy định của từng sắc thuế tương ứng.

Nếu hộ kinh doanh có hoạt động liên quan đến các lĩnh vực đặc thù, nghĩa vụ thuế có thể phát sinh theo quy định của từng sắc thuế riêng.

Ví dụ:

Thuế tiêu thụ đặc biệt

Thuế tài nguyên

Thuế bảo vệ môi trường

Phí bảo vệ môi trường

Trong những trường hợp này, hộ kinh doanh cần xác định nghĩa vụ thuế theo quy định của từng loại thuế tương ứng.

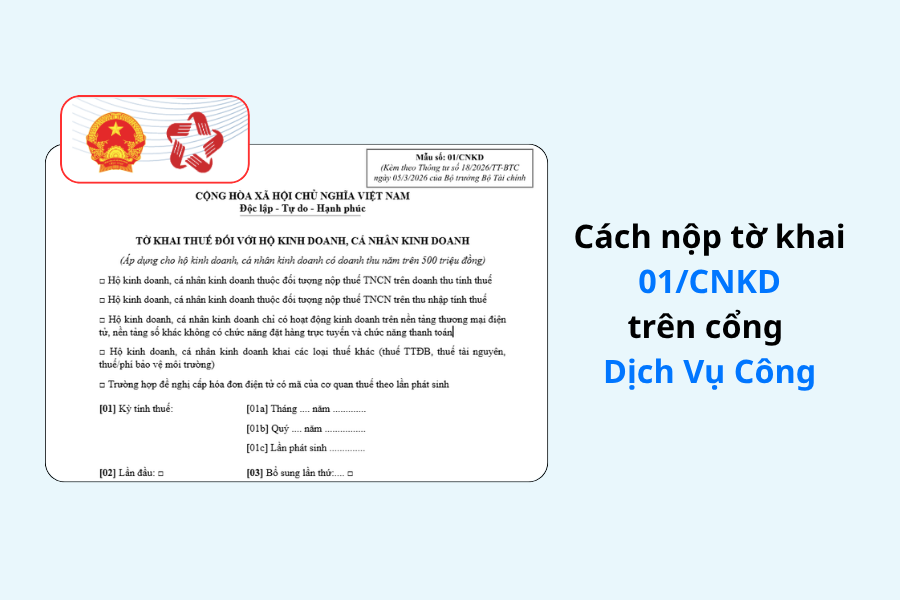

Đối với hộ kinh doanh nhóm 1, việc kê khai thuế được thực hiện khá đơn giản. Hộ kinh doanh chỉ cần thực hiện kê khai thuế 1 lần mỗi năm. Thời hạn nộp hồ sơ khai thuế chậm nhất là ngày 31/01 của năm tiếp theo (sử dụng tờ khai Mẫu 01/TKN-CNKD)

Lưu ý: Nếu trong năm doanh thu phát sinh vượt 500 triệu đồng, hộ kinh doanh sẽ chuyển sang kê khai thuế theo quý kể từ quý phát sinh doanh thu vượt ngưỡng (sử dụng mẫu 01-CNKD)

Một số trường hợp về HKD mới bắt đầu cần lưu ý:

Trường hợp hộ kinh doanh bắt đầu hoạt động trong 6 tháng đầu năm

Kê khai 2 lần trong năm

Lần 1: chậm nhất ngày 31/07

Lần 2: chậm nhất ngày 31/01 năm sau

Trường hợp bắt đầu hoạt động trong 6 tháng cuối năm

Kê khai 1 lần duy nhất

Hạn nộp hồ sơ: 31/01 năm tiếp theo

Đối với hộ kinh doanh nhóm 1, pháp luật không bắt buộc sử dụng hóa đơn điện tử. Tuy nhiên, trong trường hợp phát sinh nhu cầu xuất hóa đơn cho khách hàng, hộ kinh doanh có thể:

Đăng ký sử dụng phần mềm hóa đơn điện tử hoặc

Đề nghị cơ quan thuế cấp hóa đơn điện tử có mã theo từng lần phát sinh

Khi xin cấp hóa đơn lẻ, hộ kinh doanh cần thực hiện khai và nộp thuế trước khi cơ quan thuế cấp hóa đơn.

Mặc dù nghĩa vụ thuế đơn giản, hộ kinh doanh nhóm 1 vẫn cần theo dõi doanh thu để phục vụ việc quản lý và xác định nghĩa vụ thuế khi cần thiết. Theo quy định, hộ kinh doanh nhóm 1 thực hiện ghi chép sổ sách kế toán theo mẫu Sổ doanh thu bán hàng hóa, dịch vụ – Mẫu S1a-HKD. Sổ này dùng để theo dõi:

Doanh thu bán hàng

Doanh thu cung cấp dịch vụ

Tổng doanh thu phát sinh trong kỳ

Sổ kế toán có thể lưu dưới dạng bản giấy hoặc bản điện tử và cần lưu trữ tối thiểu 5 năm để phục vụ việc đối chiếu khi cơ quan thuế kiểm tra.

Từ 01/03/2026, tài khoản ngân hàng sử dụng cho hoạt động kinh doanh của hộ kinh doanh phải mang đúng tên hộ kinh doanh theo giấy đăng ký hộ kinh doanh, thay vì đứng tên cá nhân của chủ hộ. Quy định này được nêu tại Thông tư 25 của Nhà nước đối với tài khoản thanh toán phục vụ hoạt động sản xuất, kinh doanh.

Tài khoản này được sử dụng để:

Nhận tiền bán hàng từ khách hàng

Thanh toán với đối tác, nhà cung cấp

Là căn cứ để cơ quan thuế đối chiếu và xác định doanh thu thực tế

Việc sử dụng lẫn tài khoản cá nhân và tài khoản kinh doanh có thể dẫn đến xác định sai doanh thu và làm phát sinh rủi ro khi cơ quan thuế kiểm tra.

Lưu ý: Hộ kinh doanh đang hoạt động cần thông báo số tài khoản ngân hàng hoặc số hiệu ví điện tử cho cơ quan thuế theo Mẫu số 01/BK-STK nộp chậm nhất là ngày 20/04/2026.

Từ ngày 01/07/2025, theo Luật Bảo hiểm xã hội 2024, chủ hộ kinh doanh có đăng ký kinh doanh bắt buộc phải đóng bảo hiểm xã hội (BHXH) cho chính mình. Ngoài ra, hộ kinh doanh phải đóng BHXH cho người lao động làm việc theo hợp đồng từ 1 tháng trở lên.

Mặc dù không phát sinh nghĩa vụ nộp thuế GTGT và thuế TNCN, hộ kinh doanh nhóm 1 vẫn cần thực hiện một số yêu cầu quản lý theo quy định. Cụ thể:

Hộ kinh doanh nhóm 1 có doanh thu nhỏ nên được áp dụng chính sách thuế đơn giản và không phải nộp thuế GTGT, thuế TNCN nếu doanh thu không vượt quá 500 triệu đồng/năm. Tuy vậy, hộ kinh doanh vẫn cần ghi chép sổ doanh thu, sử dụng tài khoản ngân hàng riêng cho hoạt động kinh doanh và thực hiện thông báo thông tin tài khoản với cơ quan thuế theo quy định.

Từ khi Thông tư 50/2026/TT-BTC có hiệu lực, mẫu biểu và cách kê khai thuế đối với hoạt động cho...

18-05-2026

Ngày 29/4/2026, Chính Phủ ban hành Nghị định 141/2026/NĐ-CP sửa đổi, bô sung một số điều của Nghị định 68/2026/NĐ-CP,...

06-05-2026

Tháng 04/2026 là thời điểm quan trọng để hộ kinh doanh hoàn tất nghĩa vụ kê khai thuế quý I....

26-03-2026

Hướng dẫn hộ kinh doanh có doanh thu trên 500 triệu kê khai và nộp tờ khai 01/CNKD trên cổng...

24-03-2026

Theo TT18/2026/TT-BTC, hộ kinh doanh đang thực hiện nộp thuế thu nhập cá nhân trên thu nhập tính thuế thì...

24-03-2026 ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất